O limbo da conciliação manual: onde o lucro escorre sem aparecer no P&L

Quando o back-office cresce na mesma proporção que as vendas, o software falhou e o demonstrativo de resultado não mostra isso.

Era a segunda reunião de planejamento de contratações do ano e o CFO estava confuso. A operação tinha crescido 180% em volume transacional nos últimos doze meses. Ótimo. Mas o departamento financeiro tinha crescido 160% em headcount no mesmo período. Por que contratar quase tanto quanto o volume cresceu, se a promessa da tecnologia era justamente automatizar?

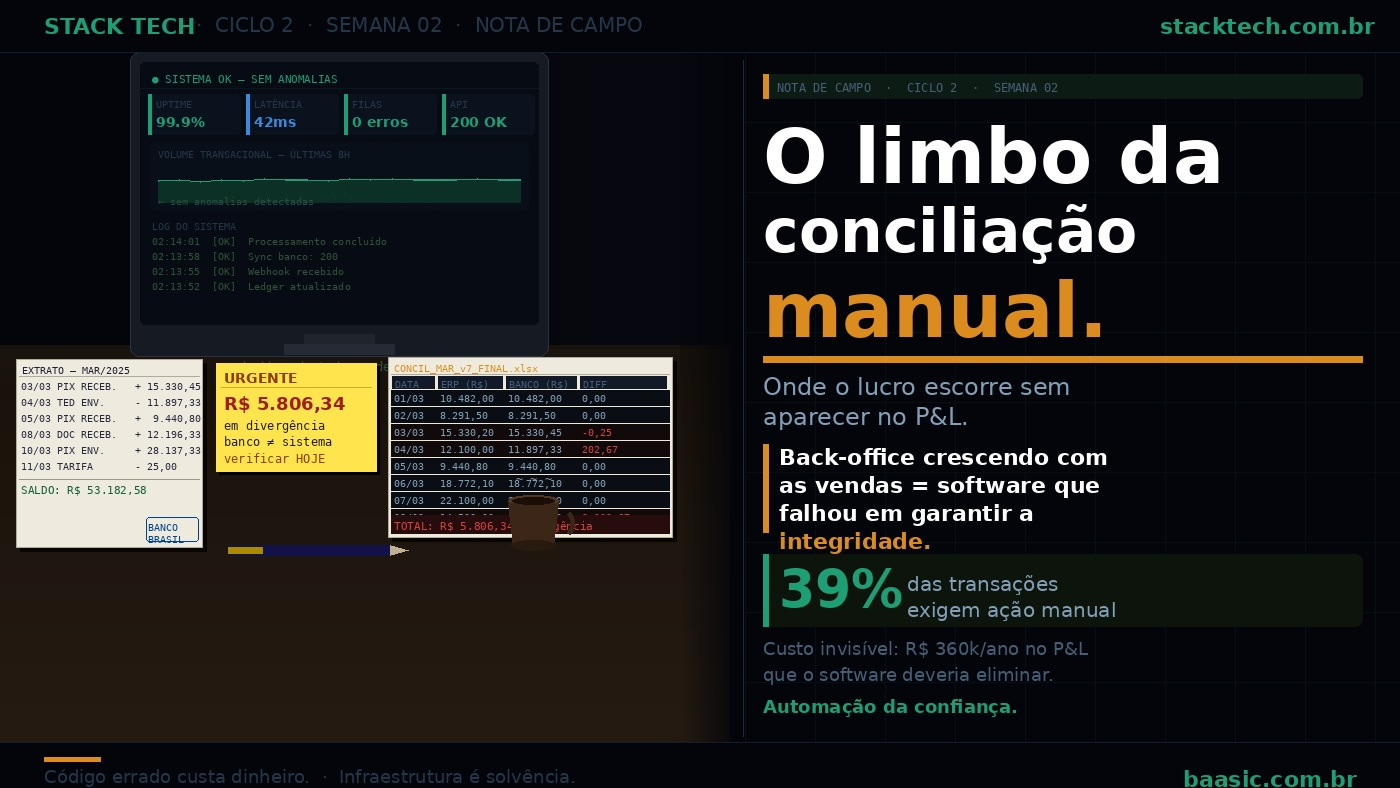

A resposta veio de uma análise que raramente aparece nos relatórios de performance: a taxa de conciliação automática. Das transações processadas por dia, apenas 61% fechavam sem qualquer intervenção humana. O restante 39% exigia alguma ação manual: um analista verificando uma discrepância, um supervisor aprovando uma exceção, um coordenador abrindo chamado com o banco parceiro.

39% de intervenção manual em conciliação não é uma métrica de operações. É um diagnóstico de arquitetura. O software foi construído para processar transações, não para garantir sua integridade.

O que é conciliação — e por que ela não deveria existir

Conciliação bancária é o processo de verificar se o que o sistema interno registrou como “transação concluída” corresponde ao que o banco confirma como “liquidado”. Em um sistema financeiro bem projetado, essa verificação é automática, contínua e imperceptível. Em um sistema construído como um app sofisticado sem a disciplina de ledger de uma infraestrutura financeira real ela se torna um processo manual que cresce com o volume.

O problema fundamental é de design: sistemas que registram eventos em múltiplos lugares (banco de dados da aplicação, fila de mensagens, log de auditoria, ERP do cliente) sem garantir consistência atômica entre eles geram naturalmente divergências. Não é bug é consequência previsível de uma arquitetura que não foi projetada para dinheiro.

O custo que não aparece no P&L

Seis analistas de conciliação a R$ 5.000/mês = R$ 360.000/ano. Esse custo aparece na linha de “pessoal” do demonstrativo de resultado não como “custo de falha de software”. O CFO vê crescimento de headcount proporcional ao volume e conclui que a operação escala linearmente. Na verdade, está pagando pela ineficiência da arquitetura, disfarçada de custo operacional normal.

Anatomia de um limbo de conciliação

O caso acima chegou a um ponto de crise específico: o banco parceiro mudou o formato do arquivo de extrato um campo que antes vinha como string passou a vir como número. O sistema de integração não tratava a diferença de tipo. Resultado: durante onze dias, todas as transações acima de R$ 10.000 foram classificadas como “pendente de confirmação” no sistema interno, enquanto o banco confirmava a liquidação normalmente.

O time de tecnologia não viu nenhum alerta. O dashboard mostrava uptime normal, latência normal, filas de mensagens sem acúmulo. O problema foi descoberto pela controladoria durante o fechamento mensal, quando o saldo consolidado da operação não batia com o extrato bancário em R$ 2,3 milhões.

Não havia fraude. Havia uma divergência de tipo de dado que o sistema não detectou automaticamente porque não existia um processo de reconciliação contínua apenas um processo de fechamento manual mensal.

O que uma infraestrutura financeira real faz diferente

1

Ledger como fonte única de verdade

Cada evento financeiro debit, credit, fee, reversal, chargeback é registrado atomicamente em um ledger centralizado. O saldo de qualquer conta em qualquer momento é calculado a partir desse ledger, não a partir de múltiplos sistemas sincronizados. Divergência é impossível por design, não por monitoramento.

2

Reconciliação contínua, não mensal

O sistema compara o ledger interno com os extratos bancários em tempo real via webhooks Pix, API de extrato ou arquivo CNAB processado automaticamente. Qualquer divergência é detectada em minutos, não em dias. O alerta vai para o time de tecnologia antes de chegar ao CFO.

3

Schema validation antes de processar

Antes de registrar qualquer evento no ledger, o sistema valida o formato exato dos dados recebidos contra um schema estrito. Se o banco mudou um campo de string para número, a transação é rejeitada e enfileirada para revisão não processada incorretamente e descoberta no fechamento.

O teste que toda operação deveria fazer agora

Pegue o número de transações processadas ontem. Quantas precisaram de qualquer ação humana para ser confirmadas verificação manual, abertura de chamado, aprovação de exceção? Divida pelo total. Esse é o seu índice de intervenção manual.

Acima de 5%: você tem um problema de arquitetura que vai se tornar um problema de margem quando o volume dobrar. Abaixo de 1%: sua infraestrutura está preparada para escalar. Entre os dois: você tem trabalho a fazer antes de acelerar o crescimento.

Em síntese

• Conciliação manual crescendo com o volume é um imposto invisível de arquitetura aparece no P&L como headcount, não como custo de falha de software.

• O diagnóstico real não é “precisamos de mais analistas” é “nosso ledger não é a fonte única de verdade”.

• O índice de intervenção manual (transações que precisaram de ação humana / total) é a métrica de saúde mais honesta de uma operação financeira.

Antes de ir...

A história desta edição é a história de uma arquitetura que foi construída para crescer, não para escalar. Se o índice de intervenção manual da sua operação ficou acima de 5% no teste acima, a conversa sobre ledger autoconciliável é o próximo passo mais inteligente. A baasic.com.br tem essa fundação pronta sem precisar reconstruir o que já existe. O diagnóstico é livre: baasic.com.br